市民税の納税通知書の発送時期には、約5万人の納税義務者の方々に通知を行うため、市役所窓口及び対応電話回線は大変混雑します。

そこで、この時期にお問合せの多いご質問とそれについての一般的な回答を掲載しましたので、参考としてください。

確定申告・住民税申告について

公的年金収入がありますが、申告は必要ですか?

次の1又は2にあてはまるかたは、確定申告の義務はありませんが、住民税申告が必要となる場合があります。

- 公的年金等の収入金額が、400万円以下の場合は、確定申告義務はありません。

ただし、公的年金源泉徴収票に記載してある控除以外の控除等を追加したい場合は、住民税申告を行う必要があります。

公的年金源泉徴収票に記載してある控除以外の控除等を追加した場合で、所得税に還付が生じる場合は、確定申告を行うことができます。 - 公的年金等にかかる雑所得以外に所得金額があるが、その所得金額が20万円以下の場合は、確定申告の義務はありません。

ただし、市民税は、すべての個人所得が課税対象となりますので、公的年金等にかかる雑所得以外の所得金額が20万円以下の場合でも、住民税申告の義務が生じます。

私は昨年1年間の公的年金収入が200万円あり、その他に給与収入が200万円ありますが、給与の年末調整で所得税の精算を行い還付を受けています。確定申告は必要ですか?

公的年金等にかかる雑所得以外の所得金額が20万円を超える場合は、確定申告の義務が生じます。

給与の年末調整では、公的年金等の雑所得を合算して精算できないことから、ご自身で確定申告を行い、所得税を納付していただくことになります。

納税通知書送付後によくあるご質問

公的年金等から市民税が特別徴収(天引き)されるのは、どのようなかたですか?

前年中に公的年金等の支給を受けているかたで、4月1日時点で、老齢基礎年金などの公的年金の支給を受けている65歳以上のかたが対象となります。

ただし、以下のかたについては、年金特別徴収の対象となりません。

- 市民税の賦課期日(1月1日)以降に市外へ転出又は死亡されたかた

- 課税対象年度分の老齢基礎年金等の支給年額が18万円未満のかた

- 千歳市の介護保険料が年金から天引きされていないかた

- 天引きされる市民税・道民税額が老齢基礎年金等の額を超えるかた

給与からの天引きに年金特別徴収分の市民税を含めることはできないのですか?

また、年金特別徴収分の市民税を自分で納付することはできないのですか?

地方税法第321条の7の2において、公的年金等にかかる市民税は、公的年金等から特別徴収の方法によって徴収するものと規定されており、年金特別徴収分の市民税を給与からの特別徴収又は自分で納付するなど、個人の選択により徴収方法を変更することはできません。

この制度は、高齢者社会の進展により、平成21年10月から全国で実施されており、公的年金等の支給を受けているかたの納税の利便性向上と徴収の効率化を目的としていますので、ご理解願います。

年金特別徴収により納税義務者にメリットはありますか?

普通徴収(納付書又は口座振替)によるお支払いでは、1年間に4回、金融機関等でのお支払い又は口座振替によって、市民税を納めていただきます。

年金特別徴収の制度により、公的年金等を支給する日本年金機構等の年金保険者が市民税を特別徴収し、市へ直接、納付することになるため、納税の手間が省かれ、納税のし忘れを防ぐことができます。また、年6回の年金から分けてお支払いいただくことにより、個人が年4回でお支払いする普通徴収に比べ、1回あたりの負担額が少なくなります。

年金特別徴収の方法はどのようになっていますか?

本年度から年金特別徴収が開始(再開)されるかたと前年度から年金特別徴収が継続されているかたにより、次のとおり特別徴収されることになります。

1 公的年金等からの特別徴収が開始となるかた(新規で特別徴収されることになったかたや、前年度の途中で特別徴収が中止になったが本年度に再開されるかたなど)

65歳に達したかたや、前年度の途中で特別徴収が中止になったが、本年度に再開されるかた、市外から千歳市に転入されたかたなど、新たに公的年金等からの特別徴収の対象となった場合、特別徴収に切り替わるのは、10月の公的年金支給分からとなります。それまでの市民税は、普通徴収(納付書または口座振替)によりお支払いいただくことになります。

| 年度 | 徴収月 | 徴収方法 | 徴収税額 |

|---|---|---|---|

| 前半 | 6月(第1期分) | 普通徴収 (納付書・口座振替) |

年税額の4分の1 |

| 前半 | 8月(第2期分) | 普通徴収 (納付書・口座振替) |

年税額の4分の1 |

| 後半 | 10月 | 特別徴収 (年金からの天引き) |

年税額の6分の1 |

| 後半 | 12月 | 特別徴収 (年金からの天引き) |

年税額の6分の1 |

| 後半 | 翌年2月 | 特別徴収 (年金からの天引き) |

年税額の6分の1 |

年度前半は、6月(第1期分)・8月(第2期分)に公的年金等にかかる年税額の「4分の1」を各月で普通徴収(納付書または口座振替)によりお支払いいただきます。

年度後半は、10月・12月・翌年2月に支給される年金から、公的年金等にかかる年税額の「6分の1」を各月で特別徴収されることになります。

2 前年度から継続して特別徴収の対象となるかた

| 年度 | 徴収月 | 徴収方法 | 徴収税額 |

|---|---|---|---|

| 前半 | 4月 | 仮徴収 | 前年度の年税額を半分にした額の3分の1 |

| 前半 | 6月 | 仮徴収 | 前年度の年税額を半分にした額の3分の1 |

| 前半 | 8月 | 仮徴収 | 前年度の年税額を半分にした額の3分の1 |

| 後半 | 10月 | 本徴収 | 年税額から仮徴収税額を引いた額の3分の1 |

| 後半 | 12月 | 本徴収 | 年税額から仮徴収税額を引いた額の3分の1 |

| 後半 | 翌年2月 | 本徴収 | 年税額から仮徴収税額を引いた額の3分の1 |

年度前半(仮徴収)は、前年度の公的年金等にかかる年税額を半分にした額の「3分の1」を各月(4月・6月・8月)で特別徴収されることになります。

年度後半(本徴収)は、本年度の公的年金等にかかる年税額から年度前半で仮徴収した額を差し引いた額の「3分の1」を各月(10月・12月・翌年2月)で特別徴収されることになります。

仮徴収とは何ですか?

毎年、市民税は6月に決定し、日本年金機構等の年金支払者に通知を行いますが、事務処理に一定の期間が必要となります。

そのため、年度前半の4月・6月・8月の年金から特別徴収する税額は、前年度の公的年金等にかかる年税額を半分にした額の「3分の1」を特別徴収します。これを仮徴収といいます。

年度後半(本徴収)は、本年度の公的年金等にかかる年税額から年度前半で仮徴収した額を差し引いた額の「3分の1」を各月(10月・12月・翌年2月)で特別徴収しますので、特別徴収される1年間の年税額が多くなることはありません。

6月に納税通知書が届きましたが、記載されている本年度の仮徴収税額(4月、6月、8月)が、前年度の納税通知書に記載されている金額と異なっているのはなぜですか?

本年度の納税通知書に記載されている金額が最新のものになります。前年度のものは、前年度に通知した時点での予定金額となっており、その後、税額に更正(変更)があったかたや本年度の年税額が昨年度に通知した仮徴収税額より低くなったかたなどは、仮徴収税額に変更が生じています。

8月に比べて、10月の年金からの特別徴収される税額が増えた(減った)のはなぜですか?

公的年金等からの特別徴収税額は、仮徴収(4月、6月、8月)と本徴収(10月、12月、翌年2月)で算定方法が異なります。仮徴収は前年度分の公的年金等にかかる税額の半分に相当する額を3回に分けて引き落とします。本徴収は本年度の公的年金等にかかる税額から仮徴収した税額を差し引いた額を3回に分けて引き落とします。

本年度の税額は、確定申告や住民税申告の内容に基づき計算を行いますが、昨年からの公的年金等の所得金額に大きな変更がない場合でも、所得から差し引く控除の金額は、扶養の人数や医療費控除の金額などにより大きく変更となるときがあり、そのようなかたは、10月からの本徴収の税額が増額又は減額になります。

年金と給与所得があり、年金から税額が差し引かれて、さらに給与からも天引きされています。年金所得のほうが、給与所得より少ないのに、年金から差し引かれる税額のほうが大きい理由は、なぜですか?

年金特別徴収と給与特別徴収でのお支払が両方あるかたで、それぞれの算定基礎となる所得金額と税額の割合が異なる理由としては、いくつか考えられますが、主に市民税の計算方法による場合が考えられます。

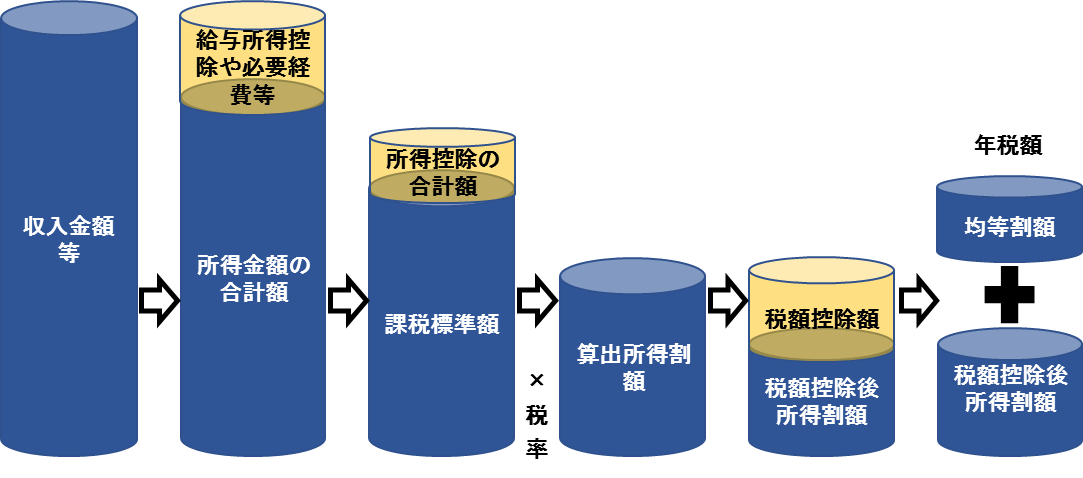

市民税の計算方法は、はじめに、所得金額から所得控除(扶養控除や医療費控除など)や税額控除(住宅ローン控除や寄附金控除)を差し引いた課税標準額に税率をかけて年税額(総額)を算出します。

次に、徴収区分ごとの税額を算出します。徴収区分は、3つあり、①給与特別徴収、②年金特別徴収、③普通徴収の方法があり、①から順番に所得金額から所得控除や税額控除を差し引き税額を算出していきます。

つまり、控除を差し引く所得金額には順序があり、①特別徴収対象の給与所得から差し引き、課税標準額を求め、控除に余りがある場合は、②特別徴収対象の年金所得から差し引き、課税標準額を求めます。③普通徴収対象となる、それ以外の所得にかかる税額は、市民税の年税額の総額から①給与特別徴収税額を差し引き、次に②年金特別徴収税額を差し引いた残りの税額となります。

ご質問のケースでは、はじめに給与特別徴収にかかる所得から控除を差し引いた課税標準額で税額を算出した後、年金特別徴収にかかる税額を市民税総額から差し引きして計算するため、年金所得にかかる税額は、差し引く控除が少なくなり、税額の割合が多くなることがあります。税額計算の方法は、地方税法などに基づくものとなっており、徴収区分ごとの税額を変更することはできませんので、ご理解願います。

なお、年金特別徴収と給与特別徴収をあわせた年税額の総額の計算をはじめに行なっていますので、年税額総額に変更が生じることはありません。

昨年度、年金所得と給与所得があり、年金からの天引きと納付書で市民税を支払いました。本年度、会社が給与天引きを開始したため、給与天引きと年金からの天引きになりましたが、昨年と所得に大きな変更はないのに、年金から天引きされる税額が大きく増えました。なぜですか?

はじめに、市民税は前年のすべての収入から所得を算出し、所得控除を差し引きます。 次に、残った課税標準額に税率を掛けて所得割を出し、さらに均等割を加えて年税額の総額を計算します。

次に、徴収区分ごとに税額を計算していきますが、税額の計算には順序があります。

税額計算順序

税額の計算過程では、上記の図のとおり、所得金額から所得控除額を差し引き、課税標準額を算出しますが、税額の計算順序に従い、所得控除等も順番に適用(差し引き)されていきます。

- 給与所得等に係る特別徴収(給与からの天引き)

- 公的年金からの特別徴収(年金からの天引き)

- 普通徴収(納付書又は口座振替)

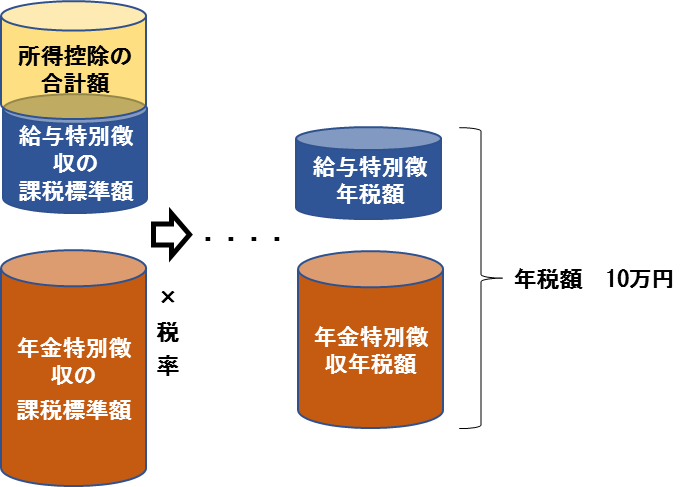

1 給与特別徴収と年金特別徴収によるお支払いの場合

給与所得と年金所得が同額のとき、給与からの特別徴収税額の割合は少なくなり、公的年金等からの特別徴収税額の割合は大きくなります。

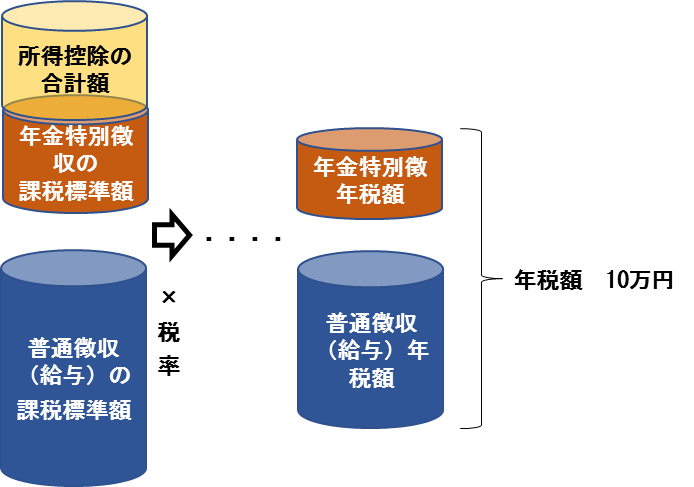

2 年金特別徴収と普通徴収(納付書又は口座振替)によるお支払いの場合

給与所得と年金所得が同額のとき、公的年金等からの特別徴収税額の割合は少なくなり、普通徴収分の税額の割合は大きくなります。

上記1及び2の場合において、給与所得と年金所得が同額のとき、年税額の総額に変更はありませんが、 徴収区分ごとの税額の割合が変更となります。

所得控除を差し引く計算順序より、1では給与からの特別徴収税額の割合が少なくなり、公的年金等からの特別徴収税額の割合が大きくなります。2では公的年金等からの特別徴収税額の割合が少なくなり、普通徴収分の税額の割合が大きくなります。

税額計算の方法は、地方税法などに基づくものとなっており、徴収区分ごとの税額を変更することはできませんので、ご理解願います。

給与からの特別徴収とするか、普通徴収(納付書又は口座振替)とするかにつきましては、事業所から市への報告に基づき決まりますが、地方税法などに基づき、事業所は原則、特別徴収の義務を負うため、給与からの特別徴収を優先して報告することになります。

なお、年金特別徴収と給与特別徴収又は普通徴収をあわせた年税額の総額の計算をはじめに行なっていますので、年税額総額に変更が生じることはありません。

日本年金機構からの年金振込通知と市からの納税通知書との市民税の額が違いますが、なぜですか?

公的年金等からの特別徴収は、市と日本年金機構等の年金支払者とのやりとりにより実施されておりますが、市が通知を行なってから年金支払者が特別徴収の事務を行うまでに一定の期間を要します。

そのため、税額の変更通知を行なった場合などで、年金振込通知と市からの納税通知書に記載されている市民税額が異なる場合がありますが、実際の市民税額は、市からお送りする納税通知書の税額となります。

公的年金等からの特別徴収が中止となる場合はありますか?

次の事項にあてはまるときは、公的年金等からの特別徴収が中止となる場合があります。

中止となった場合、残りの税額は市からお送りする納税通知書により、普通徴収(納付書又は口座振替)でお支払いいただくことになります。

- 納税義務者が転出又は死亡した場合

- 介護保険料の特別徴収が中止になった場合

- 公的年金等から特別徴収される市民税の税額が変更になった場合

- 特別徴収の対象となる年金を納税義務者が受給しないことになった場合

徴収方法が特別徴収から普通徴収に変更された(特別徴収中止となった)場合、再び特別徴収となることはありますか?その場合は、いつから特別徴収が再開されますか?

特別徴収が中止となって普通徴収に変更された場合は、その年度は普通徴収となります。また、翌年度に再び特別徴収の対象となった場合は、その年の10月から、公的年金等からの引き落としが再開されます。

市から公的年金等からの特別徴収が中止となった納税通知書が届きましたが、公的年金等から税額が引き落としされています。引き落としされた税額はどうなりますか。

市が日本年金機構等の年金支払者に公的年金等からの特別徴収を中止する通知を行なってから、年金支払者が特別徴収を中止するまでに一定の期間を要します。

そのため、年金保険者の引き落とし中止処理が間に合わない場合があります。納め過ぎとなった税は、還付又は未納の市税等がある場合は充当しますのでご了承ください。

市から過誤納金還付通知書が届きましたが、なぜですか?

還付の事由には、いくつか考えられますが、主な事由は次のとおり、既に特別徴収された税額が公的年金等から特別徴収すべき税額を上回った場合であり、この場合は、差額を還付又は未納の市税等がある場合は充当しますのでご了承ください。

- 仮徴収された税額が、新年度の税額決定後の公的年金等から特別徴収すべき税額を上回った場合

- 納税義務者が死亡した後、日本年金機構等の年金支払者が行う特別徴収の停止処理間が間に合わなかった場合

- 年度途中に公的年金等から特別徴収すべき税額が減額となった場合