退職所得に対する個人住民税の特別徴収について

ページ番号1003598 更新日 2021年10月26日

退職手当等(退職所得)に係る個人住民税の特別徴収義務

所得税の源泉徴収義務のある事業主は、退職手当等の支払をする際、退職所得に係る個人住民税の所得割を当該退職手当等から特別徴収し、退職等の日の属する年の1月1日現在におけるその退職者の住所地の市町村に納入することが法律により義務づけられています。(地方税法第328条の4、第328条の5)

退職等の日の属する年の1月1日現在において千歳市内に居住していた従業員に対し退職手当等を支払った場合は、当該従業員の個人住民税を特別徴収しているかどうかにかかわらず、退職所得に係る個人住民税の所得割額を計算の上、特別徴収してください。

税額の算出方法

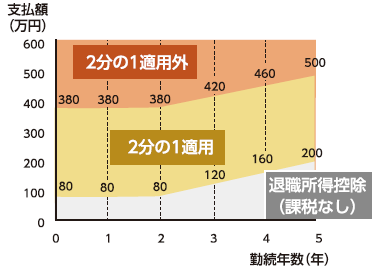

(1)退職所得の金額

退職所得の金額は所得税法第30条第2項に規定する退職所得の金額の例により、次の算式によって計算します。

退職所得の金額=(収入金額-退職所得控除額)×2分の1 ※千円未満の端数切り捨て

注意1:平成25年1月1日以降の支払分で勤続年数が5年以下の法人役員等については、この2分の1を乗じる措置を廃止した上で計算します。

この2分の1を乗じる措置を廃止して計算する法人役員等とは、法人税法上の役員、国会議員・地方議会議員及び国家公務員・地方公務員となります。

注意2:令和4年1月1日以後の支払分から、勤続年数5年以下の法人役員等以外の退職金(以下「短期退職手当等」という。)についても、退職所得控除額を控除した残額のうち300万円を超える部分については、この2分の1を乗じる措置が廃止されます。

(2)退職所得控除の計算方法

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下の場合 | 40万円×勤続年数(最低額80万円) |

| 20年を超える場合 | 800万円+70万円×(勤続年数-20年) |

なお、退職手当等の支払いを受ける人が在職中に障害者に該当することとなったことにより退職した場合には、上記控除額に100万円を加算した金額が控除されます。

(3)特別徴収税額の計算方法

退職所得から特別徴収する税額は、退職所得の金額に市民税6パーセント、道民税4パーセントを適用して計算します。

(参考)特別徴収税額計算の流れ

(4)退職所得に対する個人住民税の特別徴収税額早見表

税額計算の結果を確認できるよう、退職所得に対する市町村民税・道府県民税の特別徴収税額早見表を掲示しますので、参考としてご利用ください。

なお、勤続年数が5年以下の法人役員等及び令和4年1月1日以後に支払われる短期退職手当等から退職所得控除額を控除した残額が300万円を超える場合については、早見表と特別徴収税額が異なりますので、上記計算の流れを参考に計算してください。

納入期限及び方法等

(1)納入期限

特別徴収した月の翌月10日(土曜日、日曜日または休日のときは、その翌開庁日)までに納入してください。

(2)納入申告書

退職所得に対する個人住民税を納入する場合、納入申告書(納入書で納入する場合は納入済通知書の裏面が納入申告書になっています)を記載し、特別徴収した月の翌月10日までに納入先の市町村に提出してください。

なお、特別徴収義務者が個人事業主の場合は、納入済通知書の裏面に記載せず、次の納入申告書に記載し、納入先の市町村に提出してください。

(3)納入方法

以下の方法により納入してください。

- 給与分に係る個人住民税の特別徴収を行なっており、お手元に納入書がある場合

- 退職所得分の納入金額を追加で記入し、納入してください。

- 給与分に係る個人住民税の特別徴収を行なっていない、又は、お手元に納入書がない場合

- 納入書を送付しますので、税務課市民税係までご連絡ください。

- 銀行の納入サービス等を利用して納入する場合

- 退職所得分の納入金額を追加し、納入してください。あわせて、「退職所得分市民税・道民税納入申告書」を提出してください。

- eLTAX(エルタックス)で電子申告及び電子納税する場合

- PCdeskなどのeLTAX対応ソフトウェアから、退職所得分の納入申告書等の提出及び納入金額を納入してください。

このページに関するお問い合わせ

総務部税務課

- 課税管理係:0123-24-0158(直通)

- 市民税係:0123-24-0158(直通)

- 土地係:0123-24-0162(直通)

- 家屋係:0123-24-0168(直通)